단리와 복리의 의미와 계산법

안녕하세요, 우리는 투자를 배우기 전에 기초적인 예적금 이자에 대해 설명할 때 듣는 단어가 있습니다. 그것은 바로 단리와 복리 방식인데, 금융 용어 중 ‘단리’와 ‘복리’는 자금을 늘리는 두 가지 다른 방법을 나타냅니다. 이 두 개념과 그들 사이의 주요 차이점을 살펴보고 투자나 저축을 고려할 때 무엇을 선택해야 하는지 알아보겠습니다. 1. 1. 단리 (Simple Interest)

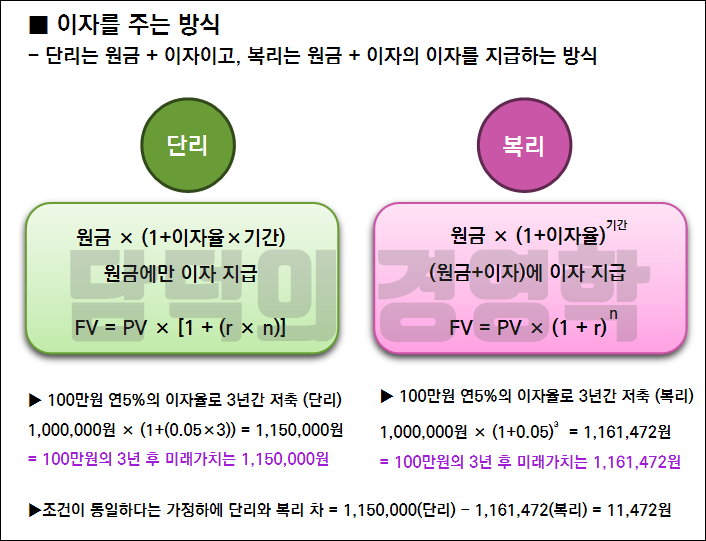

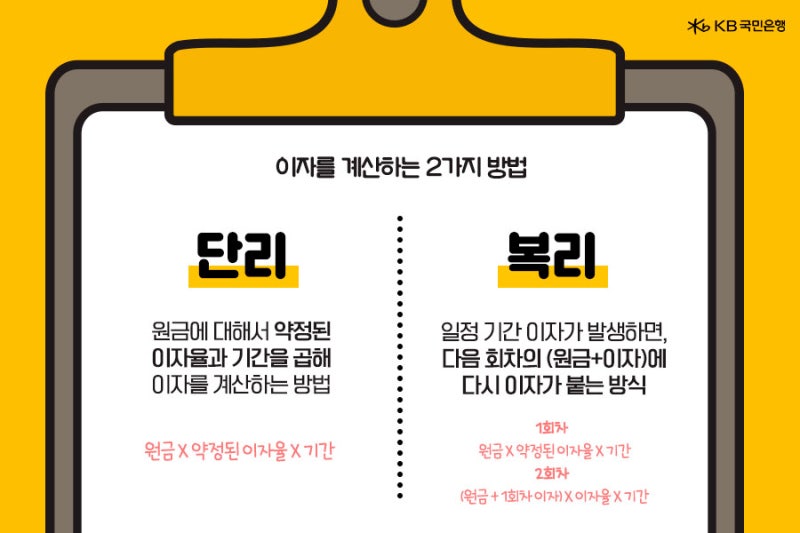

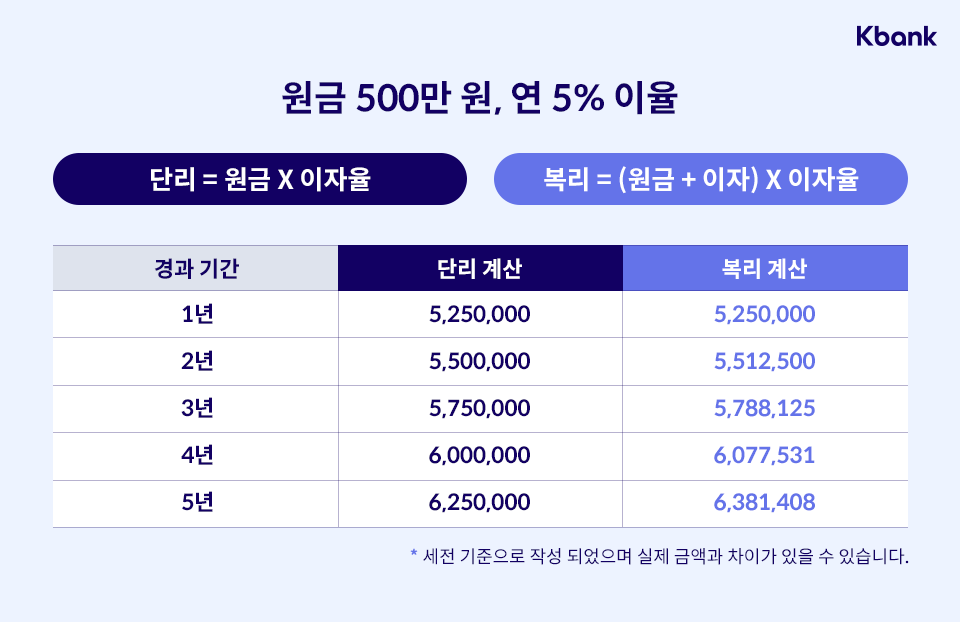

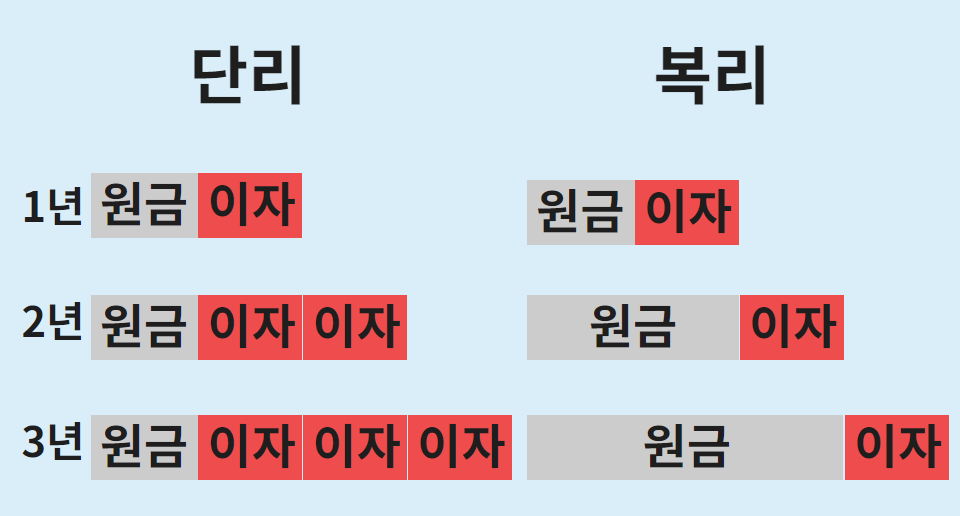

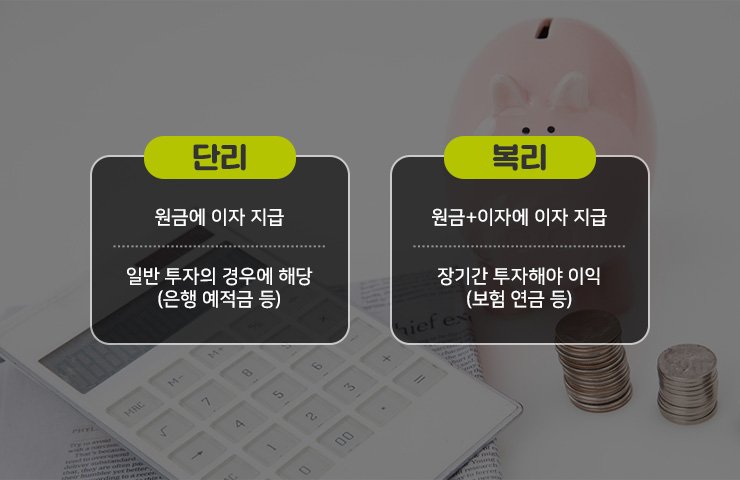

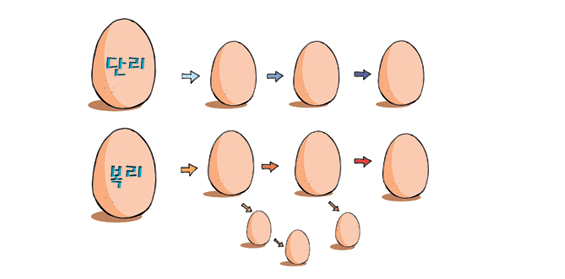

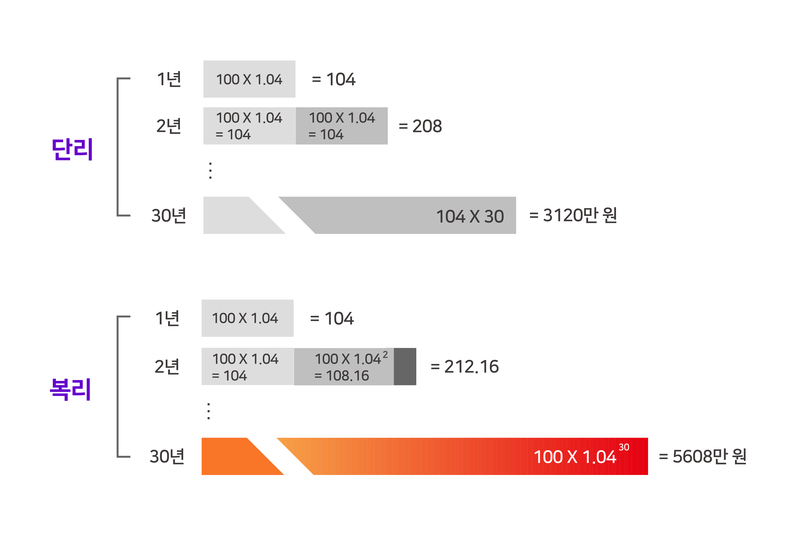

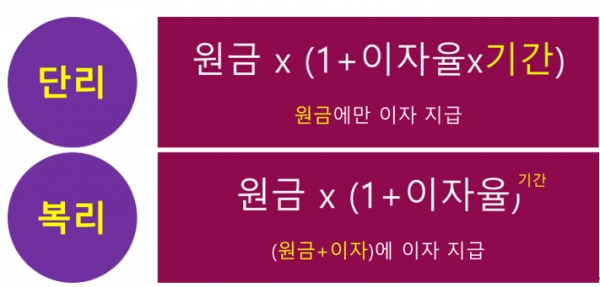

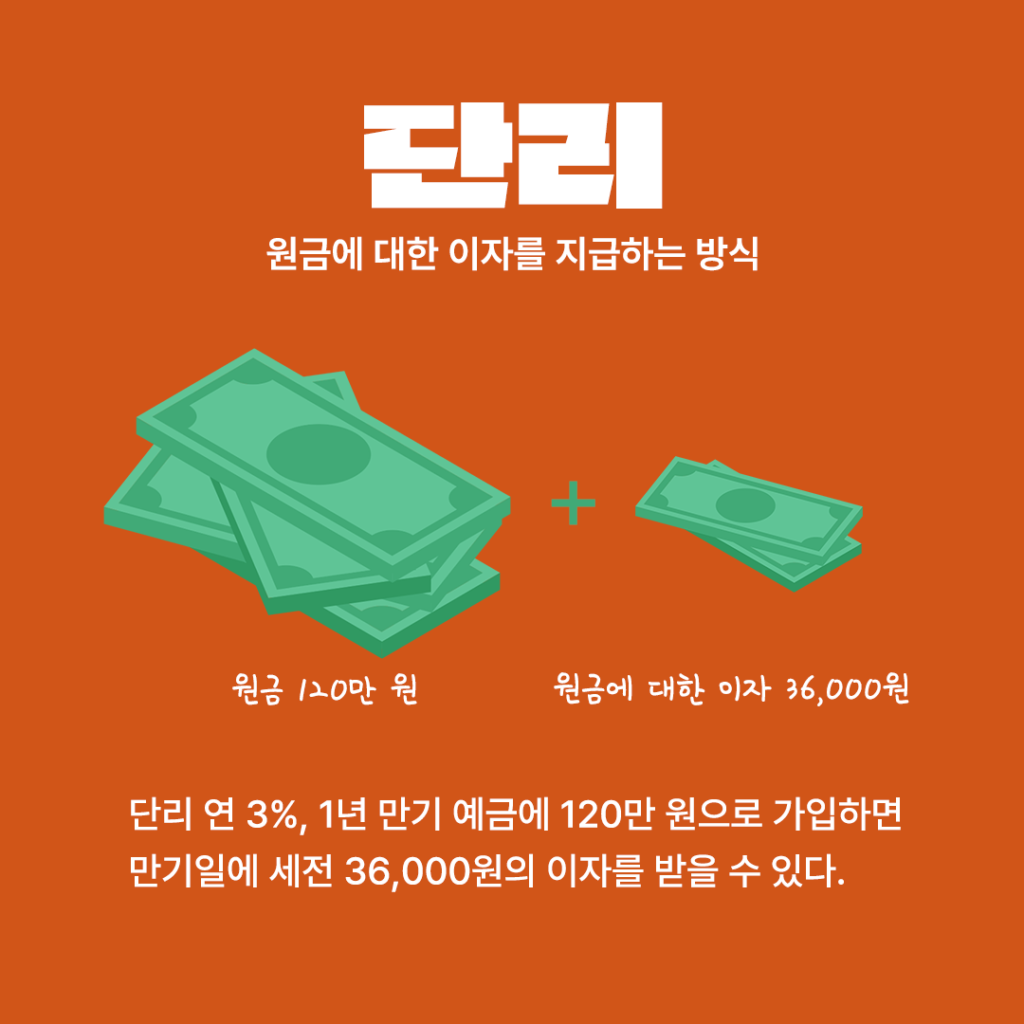

단리란 초기 투자금액에 대해서만 이자가 계산되는 방식을 의미합니다. 이자는 일정 기간마다 투자금액에 곱하여 추가됩니다. 단리는 주로 단기 금융 상품에서 사용되며 이자 계산이 비교적 간단합니다. 단순하게 생각하면 원금을 기준으로 이자율을 계산하고 더하는 방식입니다. 예를 들어, 1년 동안 1억 을 5%의 단리로 투자하면 이자는 매년 500만원으로 일정합니다. 2. 2. 복리 (Compound Interest)

인기글

심사요건 및 승인가능한도 수준")

![[직장인 꿀팁] 새해 목표 달성에 도움이 되는 앱 추천](https://mblogthumb-phinf.pstatic.net/MjAxNzAzMTNfMjQw/MDAxNDg5NDE1NTM3NTA5.mLl1cA8AcU9qDxFzDUIMmRzhXvj3RdGBdXJCCbAqB9Qg.T7lGz0lc2gyjHVrm9UnNCJjqRqCIWVZwZut-P2oaBWgg.PNG.arame07/%EA%B0%80%EA%B3%84%EB%B6%80%EC%95%B1_%ED%81%B4%EB%A6%BD_%282%29.png?type=w420 "[직장인 꿀팁] 새해 목표 달성에 도움이 되는 앱 추천")

")

복리는 초기 투자 금액만 아니라 그것에서 발생한 이자에 대해서도 이자가 계산되는 방식입니다.즉 이자가 누적되어서 투자 금액이 늘어나는 시간이 갈수록 더 많은 이자가 발생합니다.복리의 경우에는 복이 중복된다는 의미를 가지고 있지만 돈이 생기고 그 원금을 기반으로 투자를 하면 원금에서 이자가 발생했고 그 이자금까지 원금과 이자율을 계산하다고 보면 됩니다.예컨대 1억원에서 5%복리로 1년간 투자하자 이듬해의 이자다고 덧붙였다 1억 500만원에서 다시 해마다 누적된 금액에서 증가하므로 더 많은 이자가 발생합니다.3. 단리와 복리의 주요 차이점

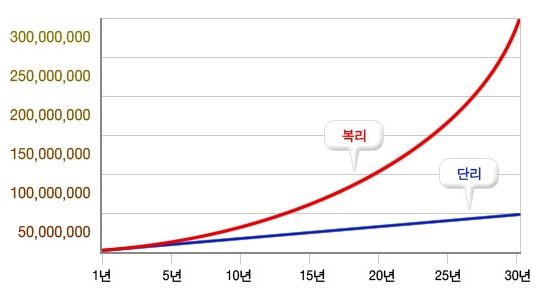

이자계산방식: 초기투자금액에 대해서만 이자가 계산된다.복리 : 초기 투자금액 및 그로부터 발생한 이자에 대해서도 이자가 계산된다.이자 누적 원리: 이자가 누적되지 않는다.복리 : 이자가 누적되어 투자액이 증가.수익 증가 속도 분리: 수익이 일정한 속도로 증가한다.복리: 시간이 지남에 따라 수익이 더 빠르게 증가한다. 4. 투자나 저축할 때 어느 쪽을 선택해야 할까?

단리는 주로 단기적인 목표나 안정적인 수익을 원할 때 선택됩니다.복리는 장기적인 관점에서 투자하려고 할 때 가장 효과적입니다. 시간이 지남에 따라 더 큰 이익을 얻을 수 있습니다. 5. 예에 따른 이해

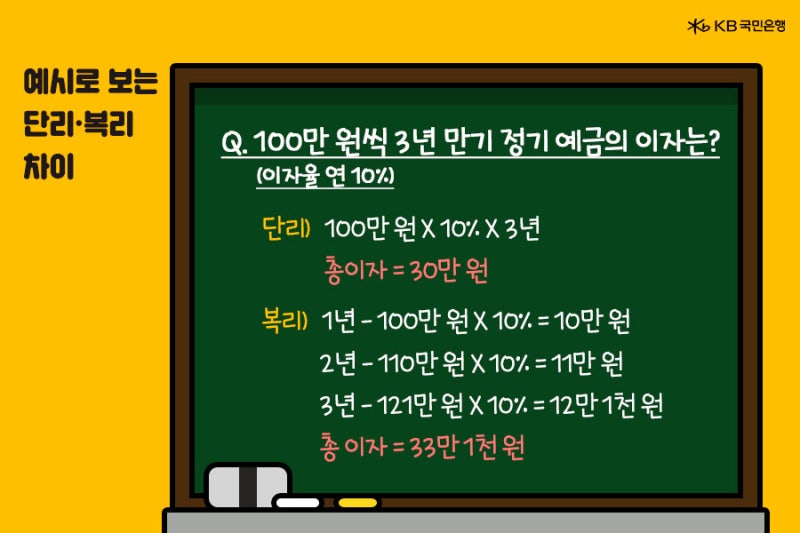

단리와 복리를 예를 통해 비교해 봅시다.단리: 1억원을 5% 단리로 3년간 투자할 경우 연간 500만원의 이자가 발생합니다. 그래서 3년 후에는 총 1만500만원이 됩니다.복리: 1억원을 5% 복리로 3년간 투자할 경우 첫해에는 500만원의 이자가 발생하지만 그 이듬해부터는 전년도 이자까지 함께 계산되어 매년 더 많은 이자가 발생합니다. 3년 후에는 총 1억615만원 정도 됩니다.

단리와 복리를 예를 통해 비교해 봅시다.단리: 1억원을 5% 단리로 3년간 투자할 경우 연간 500만원의 이자가 발생합니다. 그래서 3년 후에는 총 1만500만원이 됩니다.복리: 1억원을 5% 복리로 3년간 투자할 경우 첫해에는 500만원의 이자가 발생하지만 그 이듬해부터는 전년도 이자까지 함께 계산되어 매년 더 많은 이자가 발생합니다. 3년 후에는 총 1억615만원 정도 됩니다.

단리와 복리를 예를 통해 비교해 봅시다.단리: 1억원을 5% 단리로 3년간 투자할 경우 연간 500만원의 이자가 발생합니다. 그래서 3년 후에는 총 1만500만원이 됩니다.복리: 1억원을 5% 복리로 3년간 투자할 경우 첫해에는 500만원의 이자가 발생하지만 그 이듬해부터는 전년도 이자까지 함께 계산되어 매년 더 많은 이자가 발생합니다. 3년 후에는 총 1억615만원 정도 됩니다.

https://cdn.vanchosun.com/news/File_images_board/2012/m1_5_1338308652.jpg